{kind=link}

Rechnungswesen kompetenzorientiert unterrichten

Lernsituationen für den Unterricht an der Wirtschaftsschule

- Typ:

- Unterrichtseinheit / Ratgeber / Lehrerwissen

- Umfang:

- 149 Seiten (1,6 MB)

- Verlag:

- Care-Line

- Autor/in:

- Staatsinstitut für Schulqualität und Bildungsforschung

- Gewicht:

- 180 g

- Auflage:

- (2011)

- Fächer:

- Mathematik, AWT

- Klassen:

- 7-10

- Schulform:

- Gymnasium, Berufsschule

Vor dem Hintergrund der strukturellen gesellschaftlichen Veränderungen in der Berufswelt, die durch ständige Neuerungen in Produktions- und Organisationsabläufen gekennzeichnet sind, haben sich auch die Anforderungen an den Unterricht verändert. In unserer modernen Arbeitswelt ist nicht nur entscheidend, dass jemand etwas weiß, sondern dass er tatsächlich handelt und Situationen selbstständig meistert. Entsprechend sollte im Unterricht die nachhaltige Förderung von Kompetenzen bei den Schülerinnen und Schülern im Mittelpunkt stehen. Nur durch den Erwerb von umfassender Handlungskompetenz werden die Lernenden befähigt den vielfältigen Anforderungen der modernen Berufswelt eigenverantwortlich und aktiv zu begegnen.

Die Handreichung möchte an ausgewählten Beispielen zeigen, wie sich durch den Einsatz von Lernsituationen im Fach Rechnungswesen Handlungskompetenz fördern lässt. Der Blick ist dabei neben der Fachkompetenz genauso auf die Förderung von Personal- und Sozialkompetenz gerichtet.

Die Handreichung gliedert sich in zwei Bereiche:

Im theoretischen Teil werden die Zielsetzung der Kompetenzorientierung und die konkrete Umsetzung im Unterricht erläutert.

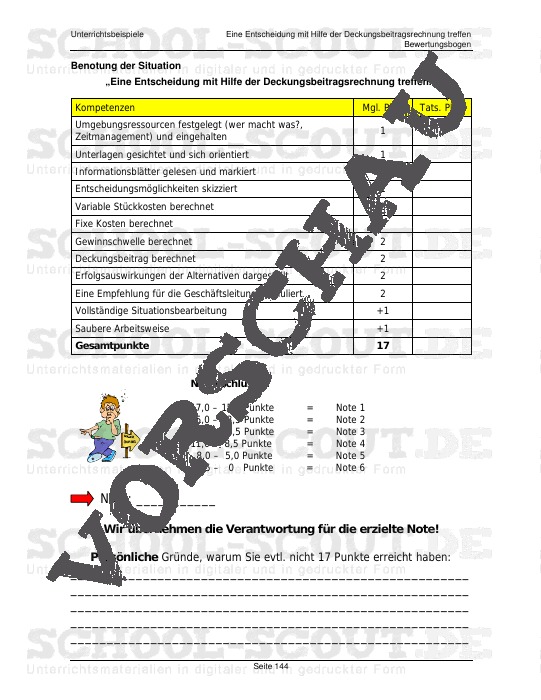

Der praktische Teil enthält Beispiele für kompetenzorientierte Unterrichtseinheiten. Diese beinhalteten sowohl die konkreten Unterrichtsmaterialien als auch einen Vorschlag für den Unterrichtsverlauf. Ferner werden beispielhafte Leistungsnachweise vorgestellt, die einem kompetenzorientierten Unterricht entsprechen.